Прогнозы по ИЖС в 2026 году: разбор АДД, М2, Дом.РФ и Технониколь

ИЖС: Спрос рухнул в 4 раза, а цены растут. Разбираем статью РБК и прогнозы АДД, М2, Дом.РФ и Технониколь: почему цифры по рынку ИЖС так сильно расходятся и сколько на самом деле дает каждый фактор роста цены дома.

ЧАСТЬ 2. Арифметика против риторики: почему прогнозы АДД и других экспертов не выдерживают проверки калькулятором

Важная ремарка перед тем, как мы начнём. От автора — человека, который тридцать лет смотрит на лес не через презентации, а через станок. Есть в нынешней экспертной суете одна особенно трогательная деталь. Почти никто из тех, кто сегодня уверенно рассуждает о будущем рынка, не предсказал 2021 год.

А 2021 год был тем редким периодом, когда пиломатериалы не просто дорожали — они теряли всякую связь с привычной логикой. Куб доски внезапно стоил столько, сколько ещё недавно стоили два. Сметы старели быстрее, чем успевали высохнуть чернила. Строители хватались за голову, производители — за прайсы, а покупатели впервые поняли, что дерево вообще-то тоже умеет быть роскошью. И вот здесь возникает простой, но неприятный вопрос.

Кто из сегодняшних комментаторов — из АДД, профильных ассоциаций, экспертных центров — тогда, в 2021 году, когда цены на доску полезли в космос, а строители хватались за голову, рискнул предсказать этот хаос и его последствия?

Ответ короткий: никто.

Ни одной внятной публичной оценки. Ни одного предупреждения рынку. Ни одного расчёта, который объяснял бы, к чему всё идёт. Потому что реальный рынок сначала движется в себестоимости, логистике, энергетике и сырье — а уже потом появляется в новостях.

И да, у меня есть одна неудобная для этой картины деталь.

Мы этот рост видели заранее. Не в пресс-релизах — там, где он реально вызревал. Видели причины. Предупредили. Об этом мы писали и говорили клиентам — сохранились и переписки тех месяцев, и публикации в канале. И те, кто тогда успел принять решения, действительно запрыгнули в последний вагон.

Это не вопрос гордости. Это вопрос метода. Потому что рынок не читается по заголовкам. Он читается по цифрам внутри процесса. И это, пожалуй, лучшая вводная ко второй части. Потому что дальше мы будем разбирать не сам факт роста цен — он реален. Мы будем разбирать другое: как именно этот рост объясняют. И вот здесь начинается самое интересное.

Введение. В первой части мы разобрались, из чего на самом деле складывается цена доски: мировая нефть, китайский спрос, ключевая ставка, электричество для сушильных камер и геополитические риски. Выяснили, что лиственница живёт своей жизнью, а 2023 год стал годом отрезвления для всего рынка. Теперь переходим к самому интересному — к прогнозам. Как пишет РБК Недвижимость в статье «Инфляция и сезонность: насколько подорожает строительство домов в 2026-м» от 14 марта 2026 года, 2025 год стал для рынка ИЖС переломным: спрос под давлением дорогой ипотеки и эскроу-счетов в подряде обвалился в четыре раза. Четыре! Это не коррекция, это почти летальный исход. И при этом строительство частных домов... подорожало на 10–20%. Как это возможно? И главное — что будет дальше? Давайте разбираться с цифрами со здоровым скептицизмом в голове.

АКТ 1. Ярмарка прогнозов

Если собрать вместе все оценки, которые цитируются в материале РБК, получается очень поучительная картина.

«Дом.РФ»: осторожный оптимизм. Евгений Квасенков, директор по развитию жилищной сферы «Дом.РФ», приводит данные: средняя цена строительства дома по договорам подряда с использованием счетов-эскроу составила в феврале 7,05 млн рублей — это плюс 4,4% к прошлому году. Важно: речь идёт именно о домах, строящихся с эскроу, а не обо всём рынке ИЖС целиком. При этом инфляция за 2025 год, по данным ЦБ, — 5,6%. То есть строительство в этом сегменте дорожает даже чуть медленнее инфляции. Но самое интересное — про материалы. Квасенков утверждает: колебания цен на стройматериалы в этом году незначительные, в районе 1–3% как в плюс, так и в минус. А в 2025 году суммарная стоимость материалов вообще изменилась в пределах погрешности: для кирпичного дома выросла на 0,2%, для панельного — на 0,4%, для монолитного — упала на 0,5%.

Откуда такие цифры? Из официальной статистики, где арматура подешевела на 16%, листовая сталь — на 9%, а кирпич, песок и щебень подорожали в пределах 1–4%. Прогноз «Дом.РФ» на 2026 год: рост в пределах инфляции (4,5–5,5%) плюс сезонные факторы.

«Технониколь»: уверенный рост. Татьяна Суворова, глава экспертного центра ИЖС «Технониколь», даёт другие цифры: с начала года стоимость строительства выросла на 5–9%. И приводит конкретные цены за квадратный метр (теплый контур):

- каркасные дома (эконом) — от 55 тыс. руб.;

- каркасные дома (энергоэффективные) — от 80 тыс. руб.;

- брус — от 63 тыс. руб.;

- кирпич — от 80 тыс. руб.;

- газобетон — от 63 тыс. руб.

По её словам, подорожали в основном отделочные материалы, особенно те, что из импортного сырья. Логистика остаётся сложной, налоги тоже сыграли роль. Но есть и хорошая новость: зимой, в сезон низкого спроса, можно поймать скидки. Так что рост цен частично нивелируется акциями.

Прогноз «Технониколь» на 2026 год: 10–12%, но без резких скачков.

М2: максимальные ожидания. Леонид Лапин, руководитель по развитию сервисов ИЖС в экосистеме недвижимости М2, даёт самый смелый прогноз: в 2026 году цены вырастут на 10–20% по сравнению с концом 2025 года. И объясняет, почему: стоимость работы бригад выросла на 10–12%, а в начале сезона — до 15–20%;

- металл и арматура прибавили 15–20%;

- цемент и бетон — 10–12%;

- пиломатериалы — 8–10%;

- маркировка «Честный знак» добавила 2–4%.

Отдельно Лапин говорит про отложенный спрос: как только ключевая ставка пойдёт вниз, на рынок выйдут покупатели, копившие деньги, и это простимулирует новый виток роста цен.

АДД: серединка на половинку. В Ассоциации деревянного домостроения (АДД) пока осторожничают. Семён Гоглев, директор по стратегическому развитию, приводит текущие цены: дом из клеёного бруса (теплый контур на готовом фундаменте) — от 50 тыс. за кв. м, каркасный (с фундаментом) — от 60 тыс. Это уровень конца прошлого года, то есть пока без изменений. Прогноз от Веры Вавиловой, сопредседателя правления АДД: 10–15% роста в рамках инфляции и сезонного повышения. Но с важной оговоркой: «Если не будет глобальных рыночных потрясений и воздействия внешних факторов». Оговорка про внешние факторы делает прогноз труднофальсифицируемым: при любом сильном отклонении его всегда можно объяснить тем, что рынок вышел за пределы базового сценария. С точки зрения методологии это слабость, но с точки зрения пиара — идеальная страховка.

АКТ 2. Анатомия факторов

Теперь пройдёмся по факторам, которые все эксперты единодушно называют причинами роста.

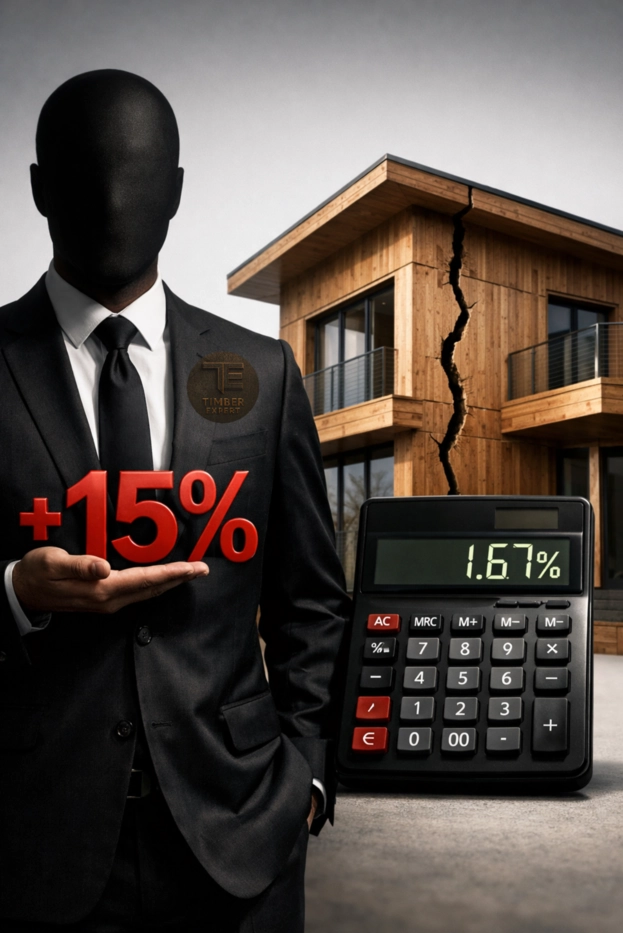

Фактор №1: НДС (любимый злодей)

Все эксперты дружно кивают на повышение ставки с 20% до 22%. Звучит страшно. Считаем:

Было: 100 рублей + 20% = 120 рублей.

Стало: 100 рублей + 22% = 122 рубля.

Рост конечной цены: 2 / 120 = 1,67%.

И это — в идеальном мире, где вся цепочка состоит из плательщиков НДС. В реальном строительстве частных домов значительная часть подрядчиков и производителей работает на УСН, где ставки 5–7% или полное освобождение. Поэтому реальный вклад НДС в удорожание конкретного дома может быть ещё ниже — или вообще отсутствовать, если подрядчик не является плательщиком этого налога.

При прямом переложении роста базовой ставки НДС на конечную цену вклад составляет около 1,67%; в среднем по рынку он может быть ниже из-за УСН, льготных режимов и разной структуры подрядчиков. Не десять, не пятнадцать. Полтора процента. Ставить НДС его в центр истории о двузначном удорожании дома — это всё равно что объяснять рост стоимости здания дверной ручкой!!!

Фактор №2: Кадры

Лапин из М2 говорит: стоимость работы бригад выросла на 10–12%, а в начале сезона — до 15–20%. Считаем. Доля работ в смете дома — примерно 20–25%. При самом смелом раскладе (доля работ 25%, рост 20%) получаем: 0,25 × 20% = 5%. Пять процентов. Не десять. Кадровый фактор — важный. Более того, он один из самых живых и болезненных. Но превращать его в универсальный ответ на вопрос «почему всё подорожало» — слишком удобно, чтобы быть аналитикой.

Фактор №3: Материалы (здесь начинается настоящая тяжесть)

Самая содержательная часть всей истории — это, конечно, материалы. Потому что именно они действительно способны заметно двигать смету дома. И вот здесь источник начинает расходиться сам с собой. С одной стороны, в логике «Дом.РФ» стоимость материалов по ряду типов домов в 2025 году изменилась незначительно: где-то плюс десятые доли процента, где-то небольшой минус. Плюс приводится снижение по арматуре и листовой стали.

С другой стороны, М2 говорит о росте металла и арматуры на 15–20%, цемента и бетона на 10–12%, пиломатериалов на 8–10%. На первый взгляд хочется спросить: кто из них врёт? Правильный ответ менее драматичный и потому менее приятный: скорее всего, никто не врёт, но и полной картины никто не даёт.

Отдельный акт: «За последнее время» — любимая формулировка тех, кто не хочет отвечать за точность

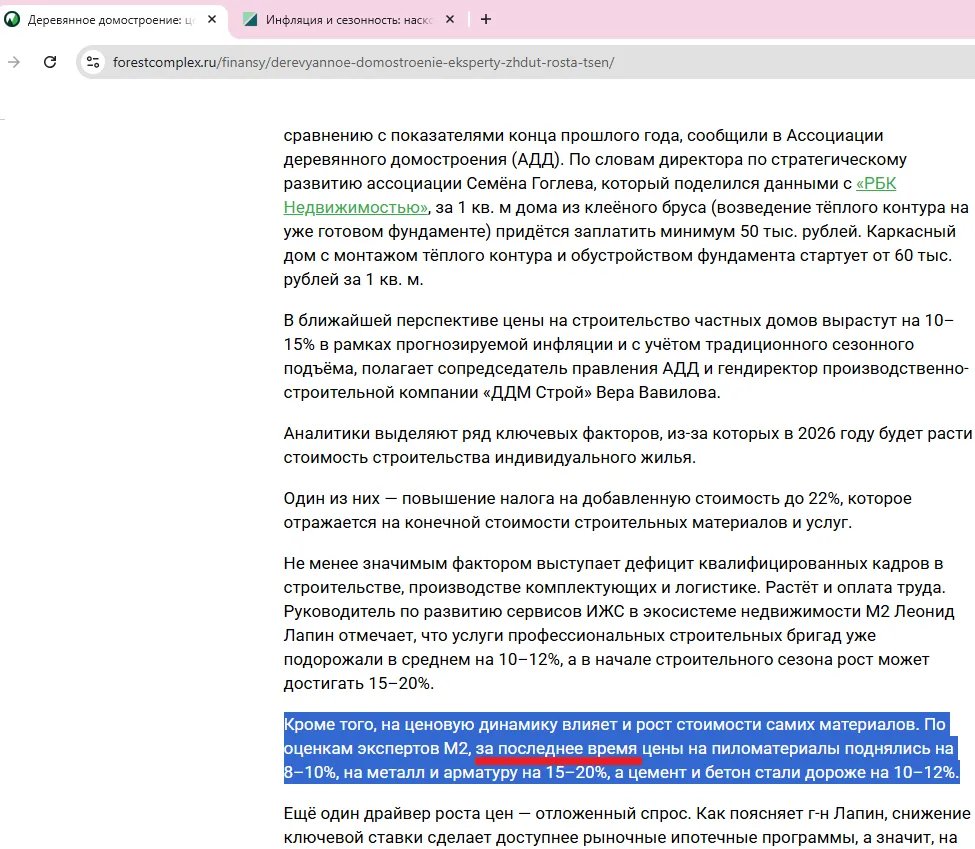

Вернитесь к статье РБК и к тому, как этот же абзац пересказывают на отраслевых сайтах. Вот, например, один из таких пересказов:

Вот что в итоге транслируется из оценки экспертов М2: «По оценкам экспертов М2, за последнее время цены на пиломатериалы поднялись на 8–10%, на металл и арматуру на 15–20%, а цемент и бетон стали дороже на 10–12%.» Знаете, что объединяет гороскопы, прогнозы погоды на месяц и вот эту фразу «за последнее время»? Правильно: они не проверяемы. Но здесь есть ещё один важный момент. Если вернуться к самой статье РБК, то там эти цифры также даны без какого-либо чёткого периода. Ни «за год», ни «с начала года», ни «к прошлому периоду». То есть в пересказе появляется «за последнее время», а в исходной логике оценки — периода нет вообще. И это не исправляет проблему. Это её маскирует.

Когда эксперт говорит «цены на пиломатериалы поднялись на 8–10%», это звучит как факт. Но если не сказано, за какое именно время, этот факт превращается в фантик.

За какой период эти 8–10%?

За последний месяц? Тогда это шок, беги покупать, пока не поздно.

За квартал? Тогда это сезонная история — весной всегда дороже.

За полгода? Тогда это тренд, который уже мог выдохнуться.

За год? Тогда это просто инфляция, которая никого не удивляет.

С 2021 года? Тогда это вообще не рост, а отскок от пика.

Формулировка «за последнее время» позволяет интерпретировать цифру как угодно. Хотите напугать — берите малый период. Хотите сгладить — берите большой. Хотите выдать желаемое за действительное — вообще не уточняйте.

В профессиональной аналитике это называется «ошибка неопределённого временного окна». В просторечии — «кот в мешке».

И пока мы не знаем, за какое «последнее время» эксперты М2 насчитали свои проценты — а в исходной публикации РБК период не указан вовсе — мы не можем использовать эти цифры для прогноза. Мы можем только констатировать: кто-то где-то когда-то что-то посчитал. Потому что между официальной сводной статистикой и «оценками экспертов» лежит слишком много переменных. Разные регионы. Разные периоды. Разные каналы закупки. Разная длина цепочки посредников. Разный тип продукта. Разная база сравнения. И вот тут у текста про пиломатериалы появляется особое право на существование. Потому что слово «пиломатериалы» в таких комментариях обычно используется так, будто это один материал с одной судьбой. А это не так.

Пиломатериалы — это не единая масса. Это сырые и сухие, массовые и премиальные, хвоя и лиственница, низкий и высокий передел, разная геометрия, разная доля брака, разная энергоёмкость и разная чувствительность к логистике

Когда в публичный текст бросают фразу «пиломатериалы выросли на 8–10%», но не уточняют ни период, ни товарные группы, ни регион, ни уровень рынка — в производстве, в опте или в продаже, — это уже не аналитика. Это усреднённая реплика, которая хорошо звучит, но плохо помогает считать.

Проверка реальностью. Или как «эксперты» теряются в трёх соснах

От тех, кто в лесу, видимо, ни разу не был — к тем, кто там работает. А теперь давайте зайдём в реальные каналы, где сидят реальные производители. Не картинки из интернета, а люди, которых я лично знаю, с проверенными документами и цифрами. Заглянем в один из каналов. Элементарно. И смотрите на цены. Не просто смотрим еще и проверяем! Я из Москвы, поэтому беру цены производителей из Московской, Тверской, Владимирской, Ярославской областей — доставка оттуда не добавляет к стоимости доски тех самых «экспертных» процентов.

Я выбрал яркий пример — нашёл ценник 12 000–13 000 руб./м³. Но даже если взять реальную рыночную цену 16 000–19 000 руб./м³ — суть не меняется. Потому что это тоже не рост. Даже относительно прошлого года.

И ещё важный момент: цена сильно зависит от региона. В одном регионе 12–13, в другом 16–19, в третьем — вообще своя картина. Именно поэтому усреднённые «экспертные» 8–10% по «пиломатериалам» — это фикция. Без привязки к региону цифры ничего не значат.

А теперь вопрос к «экспертам»: цены какого года вы тут видите?

А теперь вопрос к «экспертам»: цены какого года вы тут видите? Когда в последний раз такая цена была? Или вы просто не в курсе? В какой период ваши хвалёные 8–10% укладываются в эту картину? Продолжать вас топить или не стоит? Я просто спрошу у аудитории. Потому что если копнуть дальше и разложить динамику с 2021 по март 2026 по каждой позиции на этих скринах — картина будет ещё интереснее. Что скажете? Копаем дальше или «эксперты» сами признаются, что их «8–10%» — это просто цифры с потолка? Цифры для видимости, что я умный и разбираюсь в теме? Или аргумент для увеличения маржи в вашей смете заказчику? Или и то, и другое? Что-то мне подсказывает, что как «Шах и мат»... Ибо знающие поймут — и знают, что мат без шаха невозможен! А решать — читателю...

Фактор №4: «Честный знак» и прочие красивые страшилки

Отдельный театр — это маркировка. Одна сторона говорит: она добавила к стоимости 2–4%. Другая отвечает: её влияние на цену цемента и сухих смесей составит не более 0,1% за шесть лет. И обе стороны при этом выглядят вполне уверенно. Разброс оценок здесь слишком велик, чтобы использовать маркировку как надёжное объяснение роста цен без дополнительного расчёта по конкретной цепочке поставок. Потому что между затратами на внедрение системы и реальным влиянием на конечную цену лежит не только техника, но и поведение бизнеса. Кто-то переложит всё в цену, кто-то — часть, кто-то компенсирует объёмом.

АКТ 3. Собираем всё вместе

Теперь — самое интересное. Давайте посмотрим, что получится, если собрать все факторы в одной модели с разумными весами. Вот как выглядит примерный расчёт влияния на цену типового каркасного дома (цифры усреднённые, но близкие к реальности):

Как видите, 12,9% — это уже близко к верхней границе прогнозов «Технониколь» и нижней границе М2. Но это при условии, что все факторы сработают одновременно и в полную силу. В реальности что-то может не срастись, где-то производитель проглотит часть роста маржи, где-то рынок не даст поднять цену. Поэтому реалистичный коридор — от 5–7% (по пессимистично-официальному сценарию «Дом.РФ») до 12–13% (по более жёсткому сценарию).

АКТ 4. Отложенный спрос, ипотека и неравномерность

Теперь про ещё один модный аргумент — отложенный спрос. Логика здесь понятна: как только ставка пойдёт вниз, на рынок выйдут люди, которые долго ждали, копили и откладывали. Спрос оживёт, цены снова рванут вверх. Звучит стройно. Даже красиво.

Но реальность обычно скучнее.

По прогнозу «Дом.РФ», в 2026 году будет выдано порядка 40 тыс. ипотечных кредитов на ИЖС — на 30% больше, чем в 2025-м. При этом 80% придётся на семейную ипотеку. Рыночная ипотека начнёт оживать только при снижении ключевой ставки до 13,5–14,5% к концу года. Татьяна Суворова из «Технониколь» добавляет: если ставка снизится до 12,7%, около 33% вкладчиков смогут рассмотреть улучшение жилищных условий.

То есть массового выхода покупателей с наличными, копившими три года под подушкой, скорее всего, не будет. Будет постепенное оживление ипотечного кредитования по мере снижения ставки. И это оживление вряд ли создаст ажиотажный спрос, способный обрушить рынок.

Ещё один момент, который в экспертных комментариях постоянно сглаживается, — это территориальная неравномерность. Рынок ИЖС в крупных агломерациях, регионах с госпрограммами и локациях с высокой платёжеспособностью живёт по одной логике. В остальной стране — по другой. То, что происходит в Московской области или в Краснодарском крае, нельзя механически переносить на территории, где ипотека почти остановилась, бюджеты дефицитны, а спрос уходит в паузу.

Именно поэтому средний прогноз «по России» часто напоминает среднюю температуру по больнице. Формально цифра есть. Практической пользы немного.

И наконец, экономия. Леонид Лапин справедливо замечает: покупатели будут оптимизировать бюджеты не за счёт качества материалов, а за счёт уменьшения площади домов и выбора более простых архитектурных форм. Спрос смещается в сторону компактных и функциональных домов. То есть люди не отказываются от строительства, но строят меньше и проще. Это тоже будет сдерживать рост цен.

АКТ 5. Наш прогноз: без паники, без иллюзий

Убираем риторику. Остаются только факторы с весами:

- НДС даёт ограниченное влияние — до 1,67% при прямом переложении, а в реальности чаще меньше.

- Кадры дают ощутимый, но не определяющий вклад — в диапазоне 3–5%.

- Материалы — главный драйвер, но и самый неоднородный. Разброс оценок от -16% до +20% говорит не о росте, а о том, что без привязки к конкретному проекту любые средние цифры теряют смысл.

- Маркировка — фактор, который в публичной риторике звучит громче, чем влияет на итоговую цену.

- Спрос будет восстанавливаться постепенно, а не взрывом. Региональная неравномерность останется ключевым и недооценённым фактором.

Если собрать всё вместе, разумный диапазон по строительству домов на 2026 год выглядит так:

- 5–7% при спокойном сценарии;

- 10–12% при более жёстком;

- выше — только при внешних шоках. А они более чем возможны!

И вот здесь появляется деталь, которую в прогнозах обычно выносят за скобки.

Мы находимся в начале 2026 года в ситуации, где геополитика снова начинает влиять быстрее, чем успевает обновляться аналитика. Конфликт на Ближнем Востоке, напряжение между Ираном и США — это не «новостной фон». Это фактор, который может ударить по логистике, энергии и стоимости ресурсов буквально в любой момент. И именно поэтому любые аккуратные проценты сегодня выглядят чуть наивно. Потому что рынок не движется по графику. Он движется по событиям.

Теперь — к практике. Весь 2025 год и начало 2026-го показали одну простую, но неудобную для многих вещь.

По ряду позиций цены на пиломатериалы не выросли вообще. Ни на хвойную продукцию. Ни на лиственницу. Более того — на строганую продукцию камерной сушки из лиственницы (планкен, террасная доска, и др.) в конце 2025 года и в январе–феврале 2026-го я лично давал цены, сопоставимые с докризисным 2021.

Не в отчётах. В реальных отгрузках. И вот здесь возникает уже другой вопрос. Когда в публичном пространстве звучат усреднённые оценки роста «пиломатериалов на 8–10%», о каком именно рынке идёт речь? О производстве? О прямых поставках? Или о розничной витрине с наценкой, логистикой и посредниками?

Потому что это разные экономики. И тогда следующий, ещё более неудобный вопрос: Эксперты, которые дают эти оценки, общаются с производством — или только с рынком продаж? Они видят структуру себестоимости — или только итоговый ценник? Они работают с материалом — или с интерпретацией? Это не попытка кого-то упрекнуть. Это попытка вернуть разговор в точку, где цифры снова начинают что-то означать. Потому что сегодня главная проблема рынка — не в росте цен. А в том, что между реальной экономикой и её публичным объяснением появляется всё больше зазора. И пока этот зазор существует, прогнозы будут расходиться. Не потому что кто-то обязательно ошибается. А потому что одни считают, а другие объясняют.